「……せぇ~………はかせ~!」

「おお、ヒロシくんじゃないか。ニコニコ動画で『くるぞ……』とコメントする仕事は終わったのかい?」

「やかましい。そんなことより! 僕、ゲーム業界に就職してゲームを作りたいんだ!」

「なるほど。それでクリエイター養成学校通学40年のわしに声をかけたというわけか。随分スジがいいのう。よろしい。大船に乗ったつもりでまかせなさい」

「さすがゲハ博士号! 今日は何を教えてくれるの?」

「今日はゲーム業界の業績状況を見ていこう。やっぱり業績の良い会社に就職したいからのう」

「まだ就職できる気なのかよ……頭大丈夫か」

「さて、企業別に売上高や利益などをまとめた表を作ったので見てもらおうと思うけど、今回の表には特徴があるんじゃ」

「特徴?」

「例えば[現預金/月商]比を現預金の左側に書いていたり、[支手買掛金/月次売上原価]比を支手買掛金の左側に書いてたりする」

「わけがわからないよ。どういうことなの?」

「企業をみるとき、現預金などの数字を絶対値で見ても仕方ないんじゃ。企業の規模によって大きく違うのが当たり前だからのう」

「ふむふむ」

「だから[現預金/月商]の数字で『その企業の規模に比してどうか』という数字を見ることが重要なんじゃ。売上の大きな会社は支払いも大きいから、現金の支出が大きいので、売上の規模に応じた現金を持っていないといけないということだ」

「[支手買掛金/月次売上原価]というのは何をみる指標なの?」

「対外的に月間で依頼した仕入れや外注の額に比べて、未払いの金額がどれくらいあるかという比率じゃ」

「その比率がわかったら何なの?」

「企業は、仕入れをするときに一度一度支払っていたらキリがないからの。普通は『月末締め翌月末払い』のように月の債務をまとめてドカッと払うんじゃ」

「うちのハゲ親父の会社は月末締め翌々月末払いだって言ってたよ」

「すると[支手買掛金/月次売上原価]は2.0ということになるんじゃ。月末には2.0か月分の未払いの仕入債務があることになるからの」

「わかった。で、その数字がわかったから何なのさ」

「企業の懐具合がわかる。お金持っている会社はさっさと支払を済ませてしまうけど、お金の無い会社はなるべく支払を待ってもらいたいだろう」

「ということは、[支手買掛金/月次売上原価]が多い会社は・・・?」

「わしはその先は言わん。想像にお任せする」

「うわぁゲスいね! さすがはかせ!!」

「あるいはお金に余裕があっても取引条件を厳しくして、なかなか払ってくれない会社もある」

「ケチだね! はかせ!」

「わしはそこまで言っておらん」

「ゲハで鍛えた釣り技能だね、はかせ! 外出ろよ!」

「ところでヒロシくん、わしはこの間『Call of Duty』を遊んでいて気がついたことがあるんじゃ」

「それは何? はかせ」

「ゲームにはストレスと快感が拮抗する法則があるんじゃ。難しいゲームをずーっとやってるとストレスがたまるじゃろ? だがそれをクリアしたときの快感はそのストレス量に応じて高まるんじゃ!」

「おお、それっぽいね! はかせ!」

「そうだろう。わしの人生をゲームにたとえると、かなりのストレスが蓄積されている状態といえる。したがって、この状態で死ぬと相当な爽快感がもたらされることは言うまでもないだろう」

「僕も『青字空気読め!!』『そのネタうぜぇからやめろ』とか言われて人生ろくなことがないよ」

「そうだ!死のう!」

「うん!死のう!」

間違えました。えっと、今期もまとめましたので、ほうじ茶でも飲みながらご覧ください。

支払条件の話を補足しますと、これは業界によって大きく変わるものでもあります。例えば、歯車などの機械部品の業界は締め後、3~4ヶ月の支払なんてのもザラですし、長いところだと京都の着物屋さんなどは6ヶ月や1年後の支払なんてのもあります。

『手形割引』なんてのを聞くかもしれませんが、これは取引先から「120日後に100万円払います」という支払手形をもらったけど、120日後まで待つことができないので、銀行に98万円で買い取ってもらうということを指します。

いくら売上があがっても、代金を回収できない限り自社での支払に使うことはできません。すると支払代金については、銀行借り入れ等、他の手段で調達する必要があるため、金利等の経費が余分に発生してしまいます。よく時間はコストと言われますがこういうことです。早めの回収というのはそれだけでコスト節減になるということですね。

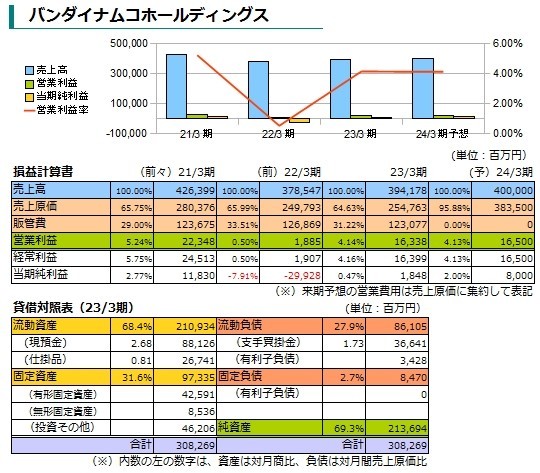

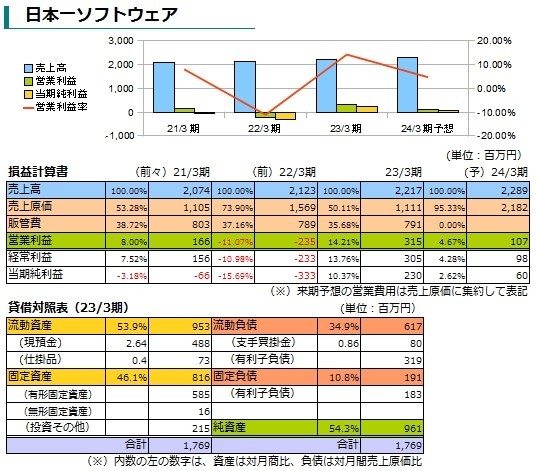

かつてサードパーティ企業の中で売上高1位……だったため1番最初に取り上げていたのですが、売上高は毎年下がり続け、ついには前期に売上高でセガサミーに抜かれてしまいました。ところが、今期は3年間下がり続けた売上高にようやくストップがかかって光明が見え始めた感じです。

利益も大きく改善。要因としてはコンテンツ事業(ゲーム事業)が78億の赤字から31億の黒字に転じた点が大きいですね。これだけで営業利益ベースでの改善額145億円の殆どをカバーしています。ホビー部門やゲーセン部門もやや改善程度の状況で、全般的に上向き加減です。このまとめ作り始めてから毎年業況の悪化が続いていたので、ようやくの反転に安心感も強いものです。

それにしても去年バンナムのゲームさっぱりやった記憶がなかったので、売れているのは一体なンなんだ!と見てみると、『NARUTO ナルティメットストーム2』や『GOD EATER BURST』、『AKB1/48 アイドルと恋したら』といったラインナップで、個人的には異次元の戦い。

自分にも周りにもそのあたりの購買層がいないもので、どうにも現実感みたいなのがないフワフワとした感じなんですよね。人間の感覚なんて狭いもので、結局自分のそばで事が起きているか否かがいわゆる現実感って奴で、そんなものアテにするのもクソだなーとは思うのですが。

しかし、『AKB1/48 アイドルと恋したら』が40万本売れてるとか言われても「まじでか!」みたいな感覚があるのは否定しがたく。

来期については、今期程度という予想。まぁ手堅いなーと思う一方、発売予定のソフト見るとついにxbox360用ソフトは1本になってしまうのですな。私が箱を買ったときはトラスティベルとかエースコンバットとかヴェスペリアとか出しててアイマスも一部の大きいお友達に人気でしたし、バンナムは箱に力を入れてる印象があったのですが、時代は変わってしまったのです。

ともあれ、その1本とはおそらくエースコンバットの新作だと思うのですが、その販売予定本数が268万本になっていて、海外含めるとはいえなかなかの数量。対してWiiが7本で227万本というあたり、Wiiにおけるサードパーティの苦戦が如実に出ているというか。

財務については安定的の一言。無いに等しい借金。月商の3か月分近い現預金保有量。強いて言うならゲーセンが例年どおり少し減ってるくらいですかね。ところが、今年は退店計画が0で出店3のため、なんと久々にゲーセン増やすようです。事業内容の見直しが概ね完了して、黒字化したのが大きいのかもしれません。

古い話ですが、XBLA版オラタンでゲーム起動後Aボタンを押しっぱなしにしていると通常の起動音じゃなくて「セ~ガ~!」といういつかCMで聞いたフレーズが流れる小ネタが仕込まれたりして、こういう異様な自社愛をゲームに入れてくるあたりが好きです。

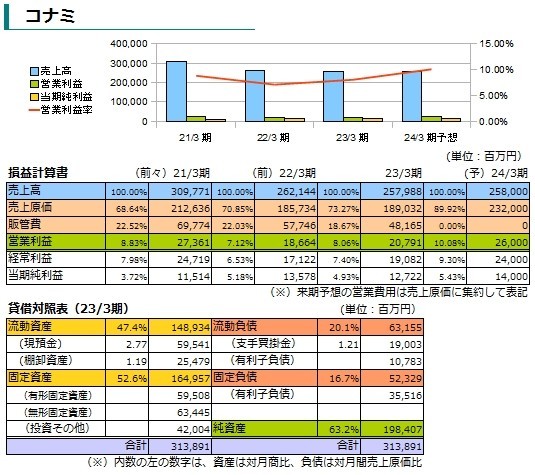

ともあれ、セガ。前期ついにバンナムを抜いてサードパーティ売上高・利益No.1の座に着きましたが、今期は更に躍進。主にサミーが。

パチスロが売れてるらしいんです。687億円の営業利益中642億がパチンコ・スロットで全体の93%の利益をたたき出していると言うジャンジャンバリバリっぷり。セガが前期大きく業績回復した理由については去年解説したとおりですが、パチスロが好調な一方で、コンシュマーは前年の63億からわずか19億と大きく利益を落としてしまいました。実質的には去年並みですかねーと言ったところです。

ゲーセンはここ数年の店舗縮小傾向をそのままに、今期も260店舗から249店舗に削減。セガも黒字化には成功しているのですが、出店に転じたバンナムとは対照的に、来期も11店舗の削減を予定しているようです。ややアミューズメント事業に悲観的な姿勢が読み取れますね。

[支手買掛金/月次売上原価]は1.95ヶ月。セガにモノを売ったら平均で1.95ヶ月と少々で回収できる計算ですね(本当の計算式は人件費を売上原価から除くので1.95ヶ月より長くなるのです)。優良企業にしてはやや長いかなぁと言えなくも無いですが、この辺昔からの商慣習みたいなところもあるので、一概には言えないところですね。

ところで、これだけカネができたのだからそろそろ本体作るときが来たのではないですかね。大丈夫、次はサミーがついてる。サミーが稼いでセガが使う。パズルのピースがピタッと嵌るかのような、まさにWin-Winの関係。ビジネスってこういうことですね!

あと関係ないんですけど、決算説明資料で「主要市場における家庭用ゲームソフト市場規模」という表が作られてて、出所「ファミ通ゲーム白書2010」と書かれているのを見て、ファミ通頼りにされている!と微笑ましい感じ。や、ゲーム系の統計やってるところ少ないんで、貴重な資料なんですよ。

毎期さすがの安定感です。ゲームもスポーツゲーを中心にシリーズものばかりとはいえ、これだけ安定して高打率をたたき出すのはさすが。毎シーズン結果的に2割8分くらい打つ阪神の鳥谷みたいなもんでしょうか。

営業利益のほぼ全てはゲーム事業によって賄われています。スポーツクラブは案外25億の赤字。去年も20億の赤字だけに、どうにもパッとしません。売上高は安定してるだけに構造的な問題が解消し切れていないのだろうなぁと。

財務的なところを見ると、ゲーセンを運営しているバンナムやセガサミーを凌いで、有形固定資産保有額一位です。これがコナミスポーツクラブの力…。まさにハードに生きてるソフトメーカーと言えましょう(1年半ぶり2回目)。

また、子会社のハドソンを完全子会社化などしていたりしますが、高橋名人がハドソンを辞めた理由がこれと関係あるのかどうかは知りません。ひょっとしたらコナミは母親の仇だったとかそんな設定があるのかもしれませんが、これまでも子会社でしたし、説得力はなさそうです。

会計についての同社の珍しい特徴として、わりと昔から米国会計基準を使っているという点があります。というのもコナミは米国(ニューヨーク)でも上場しているため、米国会計基準で決算を作成する必要があるのですね。反対に日本の市場は特例で米国会計基準での決算書によって上場できますので。

一方で、ここ数年での会計畑での大きな話題として、IFRS(国際会計基準)の適用というのがありまして、日本も米国も2015年ごろを目処に上場企業への強制適用を検討中です。日本ではIFRSの強制適用が始まった後は、米国会計基準による上場ができなくなりますから、この珍しい会計手法を見るのもあと数年ということになりそうです。

米国会計基準についてはコナミのHPで簡単に説明していたりもします。

そういえば、最近出たQMA8の筐体は100円玉詰まり易すぎないですか? あれはPASELI浸透のための罠ではないでしょうか。既に数回コイン詰まりを起こしているのですが、先日コイン詰まりを起こした際など「ひょっとしたら1円玉を入れると、喉に刺さった魚の骨をご飯で流すみたいにして取れるのではないか」と思って入れてみたら1円玉まで詰まってしまい、後で呼んだ店員さんからかわいそうな目で見られました。

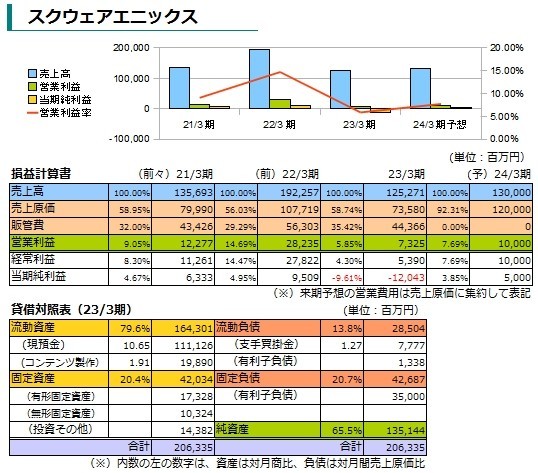

最近すっかりワイドショーのダシのスクエニ。こういう優良先が凋落したときにやたら面白がって叩かれるのは、往年の草なぎメンバーを髣髴とさせますね。

前期はドラクエ9がバカ売れ。アキバヨドバシ前のルイーダの酒場など一時期はひどいことになっており、まさに社会現象と化していました。そんな加速装置で達成した過去最高益。この世の春を謳歌しましたが、まさに盛者必衰。

経常利益までは黒字を確保しており、なぜ当期利益が赤字なのかと言うと、2年前に買収したeidosという英国の会社ののれん代償却に特別損失として90億近く計上しているためです。端的にいうと、買収した会社の価値を高めに算定しすぎて損失計上したということです。この辺は確実に経営陣の責任なので好き勝手叩いていいと思います。

とはいえ営業利益段階でも少し落ち込みすぎ。元々ドラクエという弾は撃ってしまったあとなわけですし、当社としても前の決算の来期予想の段階から減収減益を織り込んでいたとはいえ、予想より更に落ちた。原因としてはやはり売上のダウンが大きいですね。数字見たまんまですが、ある偉い人に言わせると『売上高が損益計算書の一番上に記載されているのは、それが一番重要だからだ』だそうで、まさにそのとおりでいくらコストカットしても売上が無くなったらどうしようもないですものね。

そういう文脈の中で語られなければならないのはFF14でしょう。正直、リストラは旧タイトー部門(ゲーセン)が中心かと思ってましたし、ここまでのものだとは思いもよりませんでした。スクエニのリストラ力を侮ってた。和田のアニキマジすげえ。

リストラの話として、経営状況を図る指標のひとつに「付加価値」というのがありまして、一般的には(経常利益+人件費+支払利息+税金+減価償却費)で計算します。まぁ世の中に対してどれだけ貢献しているかを測る指標なのですが、これで見ると人を切って経常利益を出しても付加価値は一緒ということになります。とかく株主利益にうるさい昨今ですから、なかなか着目されない指標ではありますが、こういった数字が評価されるようになるとパイを資本家のほうに寄せようとするだけの人切りが明らかになって良いなぁと思いますね。

最後にちょっとゲスいことを申し上げると、販管費の給料(いわゆる一般社員の給料)については、リストラの効果もあってか、150億から125億と大きく減少しているのですが、対照的に役員報酬総額については5億から6億へと増加しています。役員の数が増えたのか、単価上がったのか知りませんが、とにかくこれだけは言えそうです。

「(人を切ったら)報酬が増えるよ!」

「やったね、たえちゃん!」

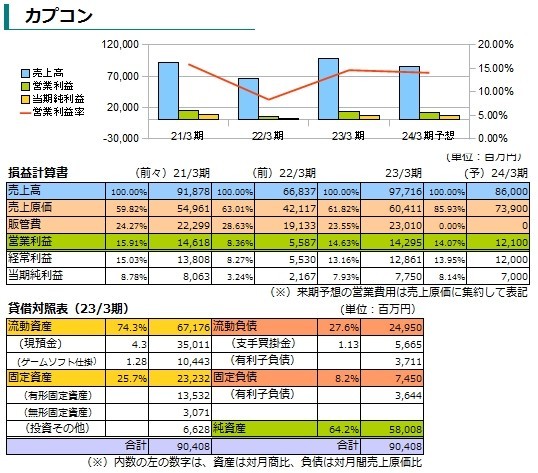

今期のトピックスはやはりカプコンの復活でしょう。いわずもがなモンハン。カプコンの倍の規模のスクエニがドラクエであそこまで行くならカプコンもモンハンでこれくらい行くのはおかしなことでもありません。

周りの連中が遊んでいて悔しかったので、意志薄弱な私もシリーズではじめて手を出してしまいました。感想はこの辺に書いているのですが、実際わりとよく遊びました。3Dのパターンゲーなので、カプコンつながりで個人的には『3Dロックマン』と呼んでたりします。

ともあれ、前期が落ち込んでいただけで基本的にはここ数年右肩上がりで来てたんですよね。デッドライジングが海外で売れたり、うまくゲームの国際化の波に乗れた成功企業といった感じです。とはいえ、海外のスタジオと組んで作ったデッドライジング2は発売延期した末に毒にもならず薬にもならない壮絶コメントに困る微妙ゲーだったので、生産拠点を国内外にまたがせるのはどうなのかなーという印象です。こればっかりは外部から観測できないところなので、ひょっとしたら次は大成功例が出てくるのかもしれませんけどね。

カプコンは同族企業にも関わらずIRサイトの充実性に定評があり、3年連続でIRサイトランキング国内企業1位に選ばれていたりするのですが、今年にいたってはついに最新IR資料一括ダウンロードセットのzipまでおいてあり、BM98初心者用一括DLセットを彷彿とさせるような至れり尽くせりっぷり。基本的に企業のIRサイトなんて時系列にPDF並べて「ハイハイ、一応置いておくから見たけりゃ見てね」レベルなんですが、まさかの「zipでくれ」対応に驚きを禁じえません。

あと社長、ワイン特集おめでとうございました。

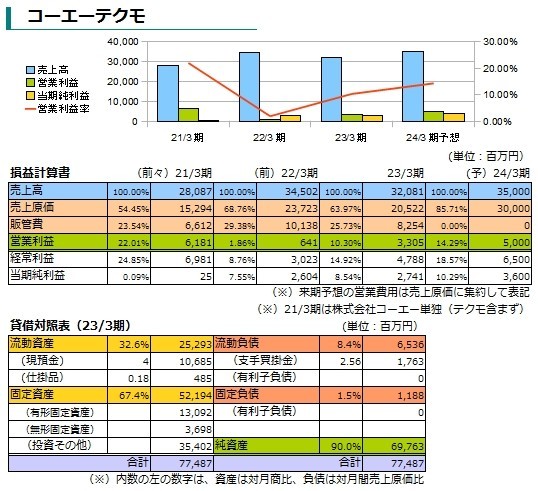

帰ってきたシブサワコウ。増える無双。出ないウイポ。そして織田・アンジェリーク・信長。

売上が下落したにも関わらず利益が増えているのは、さすが高利益率で鳴らすコーエーと言ったところですが、2年前以上前のレベルにはまだ届かず。来期の営業利益率も14.29%と高い水準を置いていますが、20%超を当たり前のように出してたコーエーさんなら、無双分が足りてればやってくれそうです。幸いトロイ無双も出だし好調みたいですし、次はカルタゴ無双ですかね。最終的に独ソ戦無双まで出してくれれば私は何も言いません。わりとその時代はソ連もドイツもいいキャラクター揃っているので、ゲーム化はしやすいのではないでしょうか。あとで怒られたらこれは岡田真澄だって言い張ればいいですし。

財務を見ると、無借金経営。あまりに負債がなさ過ぎて決算書の負債の項目には、他に書くこと無いのか「ポイント引当金10」やら「返品調整引当金63」やら小額の勘定さえ堂々と載せてるのは冗談みたいなレベル。他の会社なら間違いなく「その他」。

営業利益から経常利益の段階で利益が増えてるのは、主に受取利息19億円によるもの。金余ってるのはわかるんですが、どんな運用しているんでしょうね、ホント。金融業でもないのに毎期これだけ安定して金融利益出してるのは珍しいですよ。

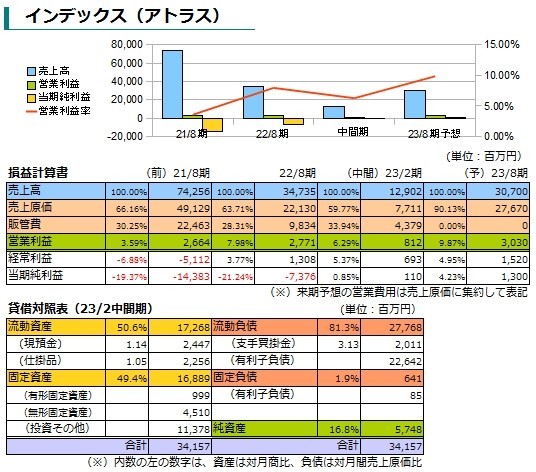

アトラスをインデックス本体に吸収したことからもわかるように、この会社は今事業再構築中のフシがあるので、なんとも言いづらいんですよねー。端的に言うとオタメディア系のベンチャーなんですけど、なんとも言いづらいですねー。なんとも言いづらいのでお察しください。

さて、お茶を濁して会計のおさらいをすると、[支手買掛金/月次売上原価]は3.13ヶ月。実際には分母から人件費を除くので、4ヶ月程度かもしれません。「なるほど、インデックスにモノを売ると4ヵ月後に代金が回収できるのか!」と判断するのは早計。こういう売上の上下動が大きい会社については、その判断は当てはまらないのです。

例えば、決算前に売上がハネ上がったため、仕入れが突然膨らんでしまうケースもありえます。すると月次売上原価は毎月の平均で求めますので、[支手買掛金/月次売上原価]は異様に高い数字が出てしまうのですね。そのため、業況の安定しない企業については、便利な尺度を用いて判断するのは間違うことが多いのです。

まぁこの会社で問題なのはCF(クリティカルファンタジーのことかな?いんたーねっとでしらべてみよう!)とか、右の列の下から6番目とかなんですが、とりあえずは事業再構築の結果を見守りたいですね。良くなっては来てる。

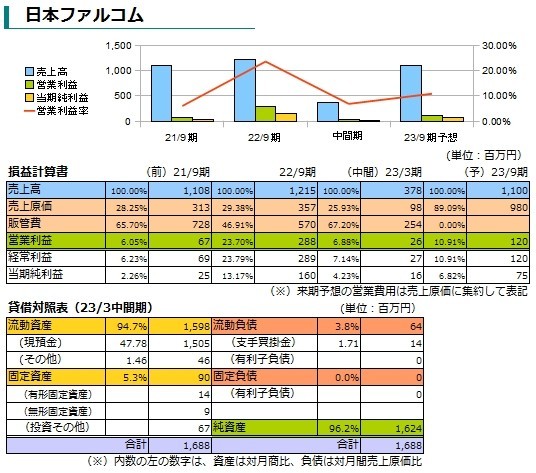

今期のトピックスその2こと立川の雄ファルコム。これまでファルコムは「いいゲームを作ってて支持層も獲得しているけれど、それ以外へのアプローチがイマイチ」みたいなところがあったのですが、PSPという水を得た魚みたいなことになっててまさに鯉の滝登り。全盛期のコーエーみたいな利益率をたたき出してますが、ゲーム産業は固定比率が高いことが特徴で、売上高が開発費用を上回ったあとはカネになる円盤を刷り続けるだけで莫大な利益を得ることができます。

とかくゲーム産業は固定費との戦いなのです。

いいゲーム作ってる会社がこうやって日の目を浴びると「たけし、よかったわね・・・」というお母さんみたいな視点になってしまうのがゲーム脳の恐ろしいところです。たけし、本当に良かったわね。毎期ファルコムは中間決算で膨大な赤字をたたき出して、期末のソフト(イースor英雄伝説)で黒字転換という伝統芸能があったのですが、今期は中間決算でも黒字でした。こんなところでも伝統芸能が断ち切られようとしています。最近の若者を嘆く人は、早くファルコムに行って伝統芸能の重要性について説教すべきでしょう。

ところでファルコムもコーエーと同様に無借金なのですが、資産の殆どが現預金という、まさに歩く現金(歩かないけど)みたいな会社だったりします。月商の48か月分の現金もってる会社とかここくらいなものです。多額の現預金を保有することで知られる任天堂や武田薬品工業でさえファルコムの前では赤子のようなものです。

なぜ上場してるのかさっぱりわからないのですが、「倒産しないダービー」をやるならファルコムは大いに鉄板銘柄と認識されるべきでしょう。

おぱんつツイスター軍産複合体EVAC社。

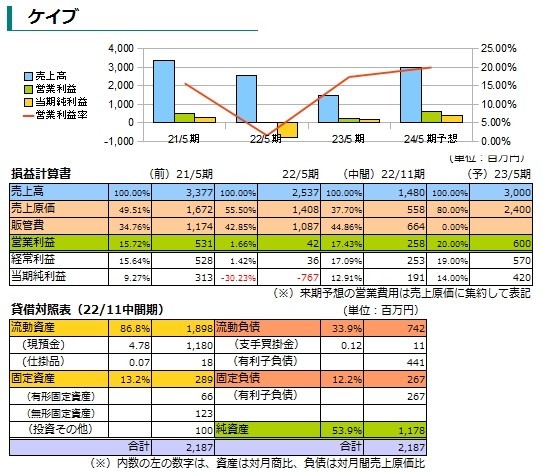

前期にネトゲの減損損失と直販事業の廃止損失で大きな特別損失を計上して赤字となっていますが、今期は例年程度の水準に戻して着ました。売上・利益の殆どがモバイルとオンライン事業なのは承知しておりますので、これからも細々とで構わないのでSTG作ってくだされば幸いでございます。STGなんていうと儲かっていないイメージがとかく先行しがちですが、ケイブのゲーム開発事業は毎期安定していて今期の中間期でも売上67百万円、利益は17百万円を計上しています。(下期はアーケードの新作をリリースしていないので、決算期まで来るとどうかなーというのはありますが)

しかし、サミーがセガに貢いでハードを作るWin-Winの関係から考えると、ケイブ(モバイル事業)がケイブ(アーケード事業)に貢ぐWin-Winの関係もありだと思うので、赤字でもいいから作ってください。

ケイブは前々からとてもすごい会社だと思っているのですが、IRページに「平成23年5月期第2四半期決算短信を開示しました」とあるから、どれどれ……と覗き込んでみるとリンクミスで第1四半期へのリンクが2つ張ってて結局第2四半期の決算がおいてなかったり、「平成23年5月期第3四半期決算短信を開示しました」とあるから、どれどれ……と覗き込んでみると、そもそもリンクが貼ってなくて見れなかったりするあたりさすがケイブだと思いました。(5/27時点で修正されました)

おぱんつツイスターについてはケイブが嫌だと言っても一生言っていく所存。

あと、Wikipediaのケイブの記事で2010年のリリースされたゲームの欄に赤い刀がないのはひどいなーとは特に思っていません。

今期から追加。前期のすってんころりんから一転、大きく利益を計上しています。説明によれば、前期は「ソフト数を増やしすぎてクオリティ落ちて売れんかった。ごめんな!」とのことでした。今期はディスガイア4を中心として、クリミナルガールズほか大半のタイトルで当初予定を上回る売上に成功したとのこと。影響度としてはディスガイア4が群を抜いてるでしょうけど。

同社の変わったところでは、海外に支社をもっているためか、ゲームやアニメの海外用ローカライズ事業をやっていて、ロロナのアトリエや、とらドラ!等の他社製品のローカライズを手がけていたりします。確かに一口で海外市場と言っても言語の問題があって、誰かがローカライズしなきゃいけないわけで、面白いところに目をつけたなーという感があります。

細かいところでは、短信の説明資料に「コミックマーケット」なんて言葉が出てくるのは中小っぽくて好きです。以前カプコンの短信で「歴女(歴史好きの女性)」という単語を見たとき以来のサプライズ。

【総括】

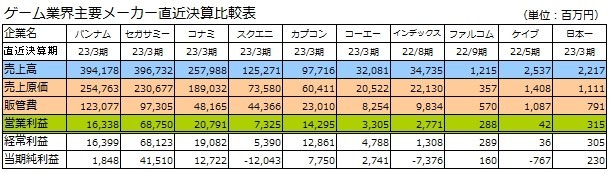

- 横に並べたほうが規模の比較がわかりやすいかと思いまして、最後に比較表を用意。売上高で言うとセガサミーは日本一ソフトウェアの179倍強い。すなわちセガは宇宙一ソフトウェアと言える。

- サードパーティとしては全体的に回復基調。ゲーム業界の規模がどうこういうニュースがしばしばありますが、基本的にあれは京都の会社の影響が大きいです。全体的にいうと健康なんですけど、強いて言うなら心臓病みたいな感じですかね。

- ゲーセン事業は相変わらず縮小しつつも持ち直しの傾向。これについては後日時間があるときに整理します。

- ゲーム業界は最終的にマイクロソフトが高性能な本体を広く普及させて市場を席捲、夢もキボーもなくなったところでセガが奇怪な本体を引っさげて登場。初週 で世界的に爆発的ヒットを飛ばし、マイクロソフト上層部に冷や汗をかかせた後、在庫切れを起こし尻すぼみになって、みんな笑顔で暮らしていくのがいいと思 います。

- 最後に言うのもなんですが、データの下に長々と書かれているテキストはお菓子についてくるおまけの玩具みたいなものです。お菓子食べてもいいですし、玩具で遊んでもいいですが本質はお菓子というのが大事なところです。